Kaiyun网页版·「中国」开云官方网站 登录入口-开yun体育网对应0.2倍2026年P/S-Kaiyun网页版·「中国」开云官方网站 登录入口

- 你的位置:Kaiyun网页版·「中国」开云官方网站 登录入口 > 新闻 > 开yun体育网对应0.2倍2026年P/S-Kaiyun网页版·「中国」开云官方网站 登录入口

开yun体育网对应0.2倍2026年P/S-Kaiyun网页版·「中国」开云官方网站 登录入口

发布日期:2025-11-13 12:16 点击次数:127

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

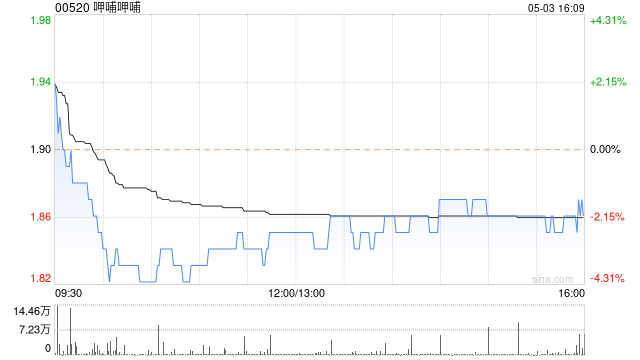

华兴证券发布研报称,督察呷哺呷哺(00520)“执有”评级,策画价1.00港元,对应0.2倍2026年P/S。该行预测2025-27年公司营收折柳同比-15.0%/

+3.0%/ +2.0%至40.4/ 41.6/

42.5亿元;预测2025/26年归母净赔本折柳145/66百万元,并于27年完结归母净利润~240万元。

呷哺呷哺品牌门店数目至2020年达到顶峰的1,061家之后启动放松,并于2024年见底于760家,1H25门店数目刚启动净增,达到了763家。该行以为,要是后续呷哺门店数目连续净加多,或者维稳于1H25的水平,均代表阶段性调遣依然完成,不错海涵呷哺呷哺后续的发展。至于凑凑品牌,2023年品牌达到顶峰的257家,之后启动放松,2024年品牌门店数目放松至197家,随后于1H25进一步放松至174家,该行以为凑凑品牌的店铺数目还未见底,不错海涵品牌的后续发展。当凑凑品牌见底回升之后,约略亦然公司基本面改善之时,历史上来看,基本面见底之后,也即是将来边缘改善的概率要远高于边缘执续着落的风险之后,公司可能存在潜在的投资契机,该行提出执续海涵。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 开yun体育网